01個人再生とは?

個人再生手続とは裁判所の監督の下、債務の一部免除や長期の弁済条件などを組み込んだ再生計画を作成し、これに基づき借金を返済していく制度です。

また、住宅をお持ちの方には、住宅ローンは支払を続けつつ、それ以外の借金を大幅減額できる手続も用意されています(住宅資金特別条項という条項を再生計画に組み込みます)。

個人再生手続は他の手続きに比べやや要件が厳しく、誰しもが利用できる手続ではありませんが、住宅を残しつつ借金を大幅に減額できるという大きなメリットがあります。

どのような場合に個人再生が可能か ?

① 将来において継続的に一定の収入を得る見込みがある者であること。

② 住宅ローン等を除く無担保債務が5000万円以下であること。

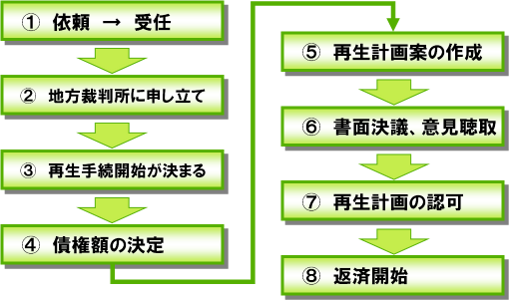

02個人再生の手続きの流れ

下記のような流れで個人再生は進められていきます。

03個人再生のメリット

| ① | 住宅資金特別条項を利用すれば、マイホームを手放さなくて済む。

但し、その場合であっても住宅ローンの支払義務は原則として従前通り残存します。 |

| ② | 返済の停止

司法書士が介入すると一旦返済が停止します。但し、手続の中で裁判所から一定額の積み立てを求められる場合があります。詳細につきましては司法書士に直接ご相談ください。 |

| ③ | 引き直し計算による元本の減額

個人再生手続きにおいても、利息制限法による引き直し計算により残元本の減額が行われます。 |

| ④ | 債務元本の大幅な減額

個人再生手続においては利息制限法による引き直し計算により減額された債務を、更に5分の1程度に減額します。 |

| ⑤ | 過払い金の返還請求も可能に。

引き直し計算の結果、過払い金の発生が判明したときは、業者に対し過払い金の返還を求めることが可能です。 |

| ⑥ | 自己破産と異なり、職業制限や資格制限がない。

すなわち、ギャンブルや浪費で作った借金であっても大幅に減額することが可能です。 |

| ⑦ | 生命保険等、高額商品を換価することなく手続を進めることが可能。

但し④でも述べたとおり高額の保険等がある場合には、返済総額が高額になる場合があります。 |

Warning: Division by zero in /home/users/2/fortune-p/web/fortune.promo/wp-includes/comment-template.php on line 1457